Keskuskauppakamarin tämän aamun talouskatsauksessa syyskuulta luettiin samaa heikkenevää odotusnäkymää kuin aiemmissa Etlan tai VVM:n talouskatsauksissa. Ennustehorisontti on 3-6 kuukautta, sillä muutokset ja riskit voivat olla yllättäviä. Nyt lievä myötätuuli yrityksissä jatkuu, mutta kuluttajien odotukset hyvin synkät. Näkymiä esittelivät toimitusjohtaja Juho Romakkaniemi ja pääekonomisti Jukka Appelkvist.

Kyselyssä havaittuja asioita:

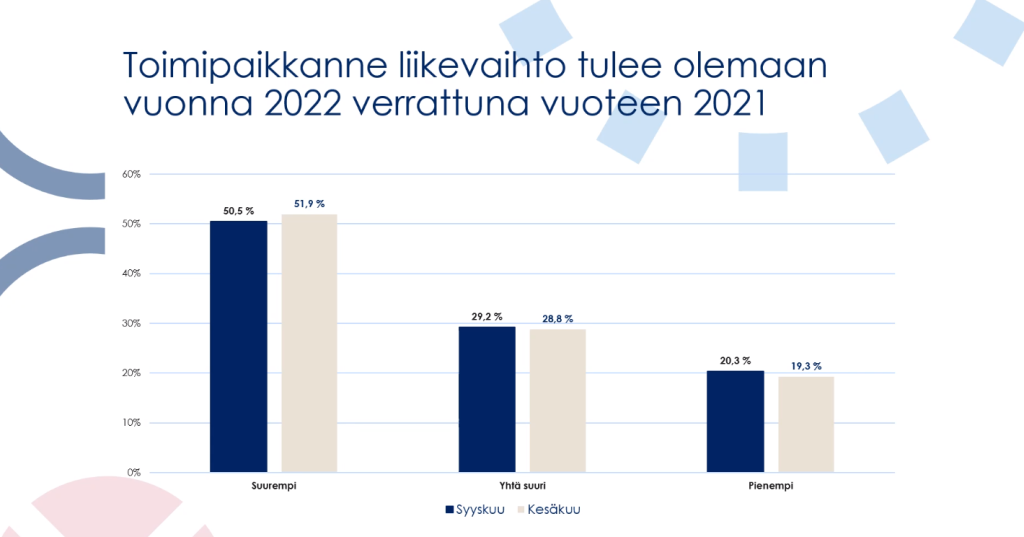

- Kun alkuvuosi oli vahvaa talouskehitystä, jopa ennakoitua parempaa, johtui se vahvasta palvelualojen talouskehityksestä. Yksityinen kulutus on pitänyt talouttamme myötätuulessa.

- Nyt yksityinen kulutus on vähenemässä ja odotukset hyvin synkkiä, sillä energian hintakehitys, inflaatio ja asuntolainojen korkojen nousu synkentävät tunnelmia ostovoiman heikentyessä. Kotitalouksien pessimistisyys on jo 2008 finanssikriisin tasolla, jopa hieman heikompi.

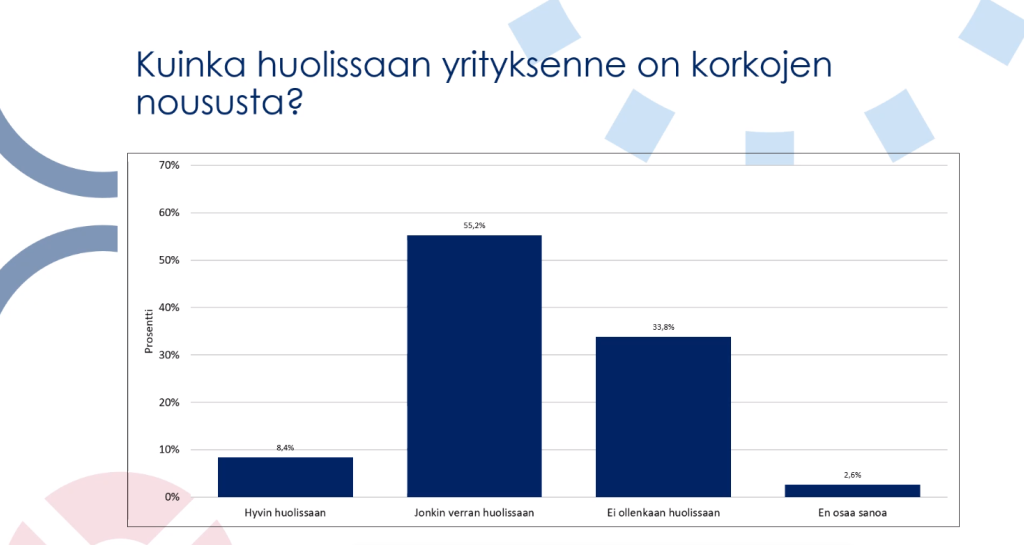

- Riskiä lisää markkinoilla se, että EKP nostaa korkoja inflaatiota hillitäkseen, mutta Suomi ja jotkut muut valtiot koettavat kompensoida kotitalouksien ja yritysten korkeita energialaskuja velkaelvytyksellä, mikä heikentää rahapolitiikan tavoitteita.

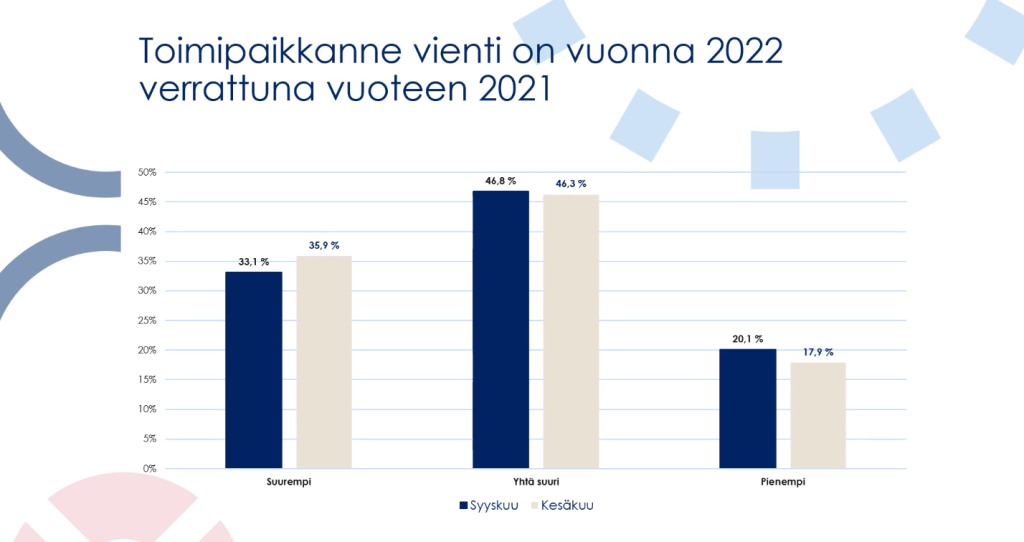

- Energian hintapaineet heikentävät vientinäkymiä, kuin myös kansainvälisten markkinoiden epävarmuus, kuten mitä tapahtuu USA:ssa tai EU-alueella yleisessä talouskehityksessä.

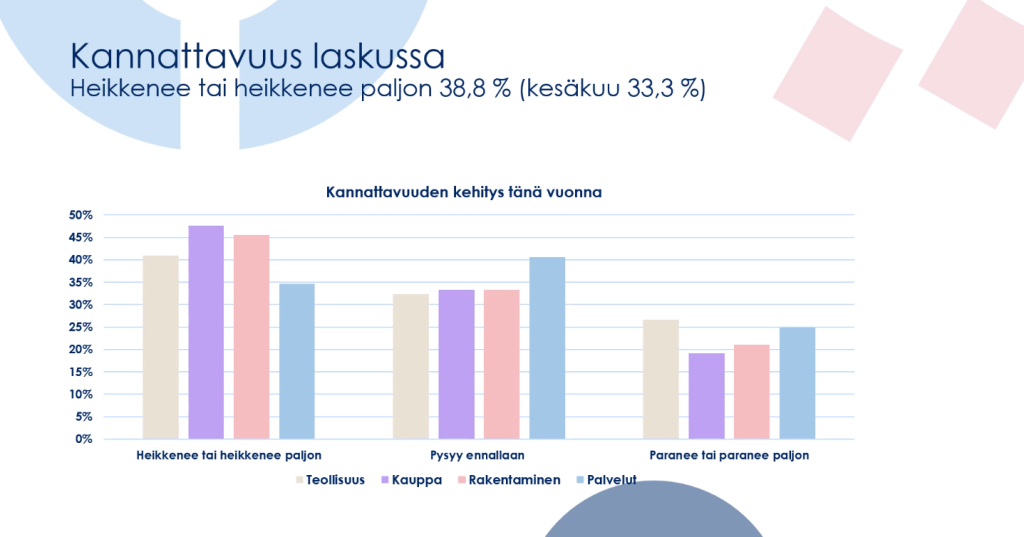

- Oman yrityksen kannattavuuden heikkenemiseen uskoo noin 40 % kyselyyn vastanneista. Yleinen tunnelma on kääntynyt pessimistiseen suuntaan.

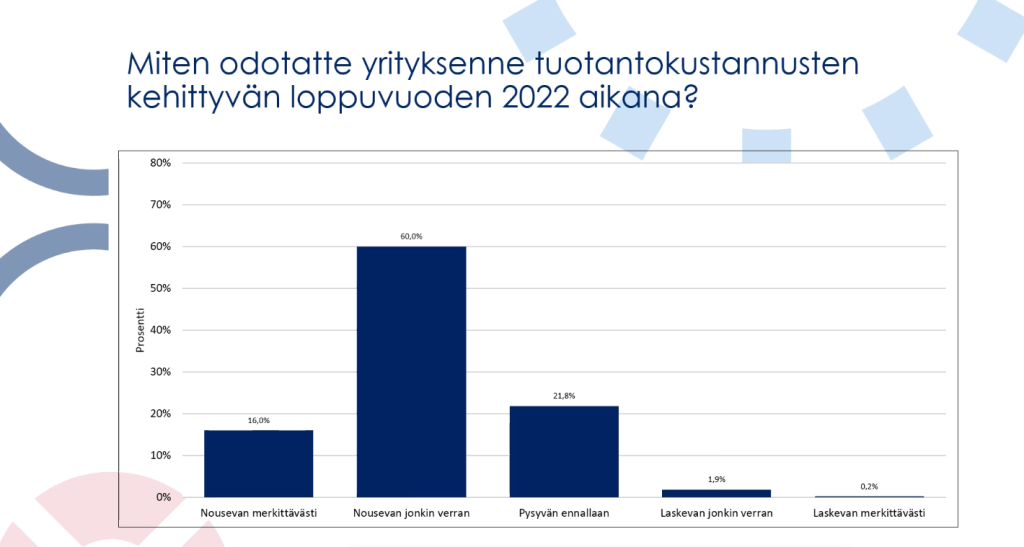

- Rakentamiseen ja teollisuuteen korkojen nousu voi iskeä enemmän kuin palvelualoille, sähkön hintakehitys vaikuttaa suoraan teollisuuteen, joten tuotantokustannusten nousua odottaa jo valtaosa teollisuusyrityksistä. Teollisuudessa ja palvelualoilla näkymät epävarmimmat.

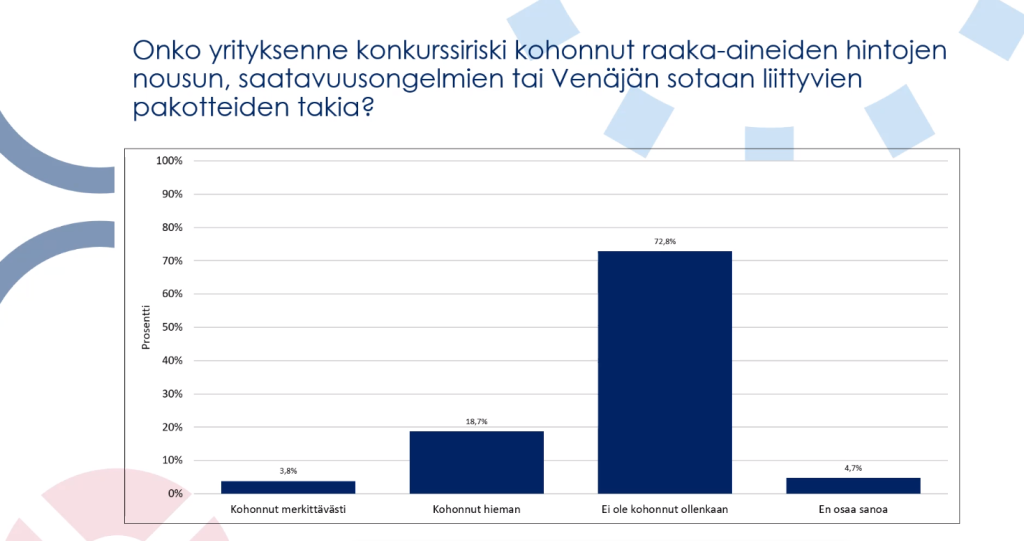

- Noin 20 prosentilla yrityksistä on konkurssiriski kasvanut, jos kustannuspaineet ovat pahenemassa.

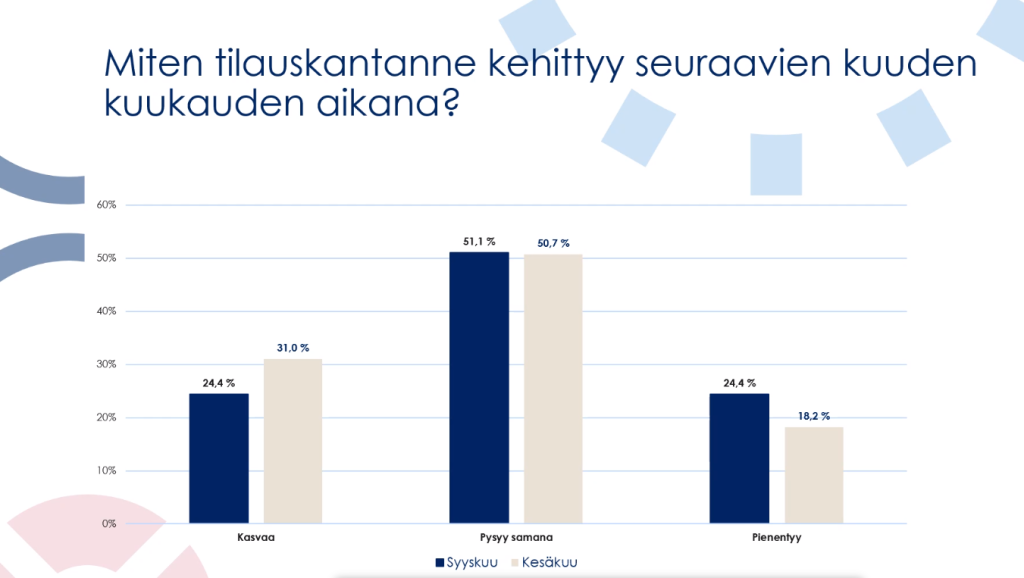

- Teollisuuden tilauskannat ovat edelleen hyvällä tasolla. Komponenttien saanti ulkomailta voi vaikeutua ja hidastaa tuotantoa.

- Vienti varsinkin Venäjälle on vähentynyt yli 70 prosenttia. Vaikutus Suomen talouteen ollut noin 5 prosenttia BKT:stä. Tuonti on loppunut varsinkin energiatuotteiden osalta, mikä taas on syy inflaatiokehitykseen.

- Työllisyys on edelleen korkea, mutta työttömyys näyttää nyt alkavan kasvaa. Pitkäaikaistyöttömyys on huolestuttava. Osalla yrityksistä on jo lievää henkilöstön vähentämistarvetta.

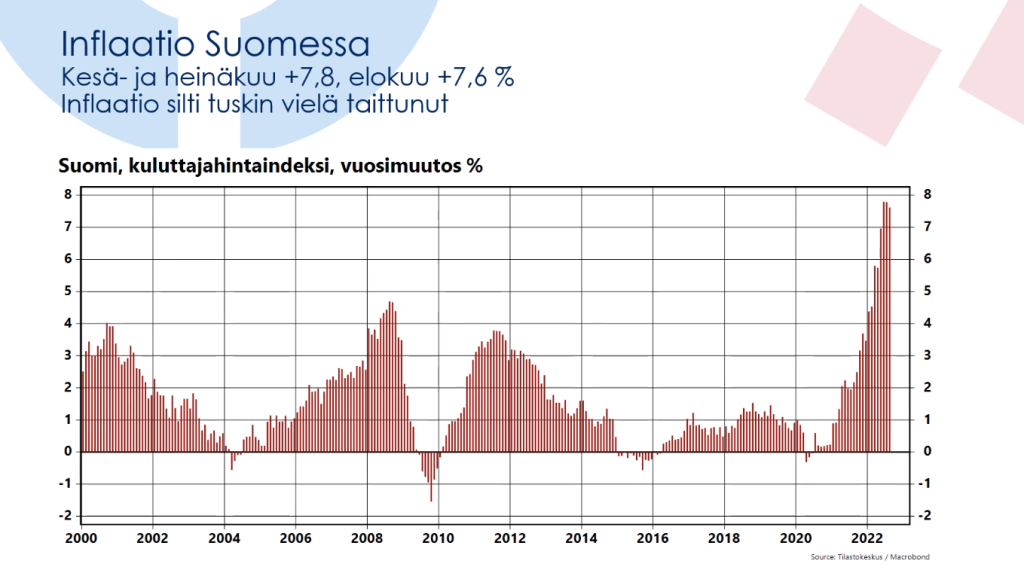

- Eri puolilla EU:ta on erilainen inflaatiokehitys riippuen energian käytöstä ja talousrakenteesta. Jos Suomessa inflaatio oli elokuussa 7,6 % tasolla, saattaa se jossakin muualla EU-alueella olla 10 %. Inflaation odotetaan jatkuvan ensi vuoden lopulle.

- Nyt epävarmuus markkinoilla suurta. Isompi riski Suomelle on se, miten kansainvälinen talous kehittyy tai muuttuu.

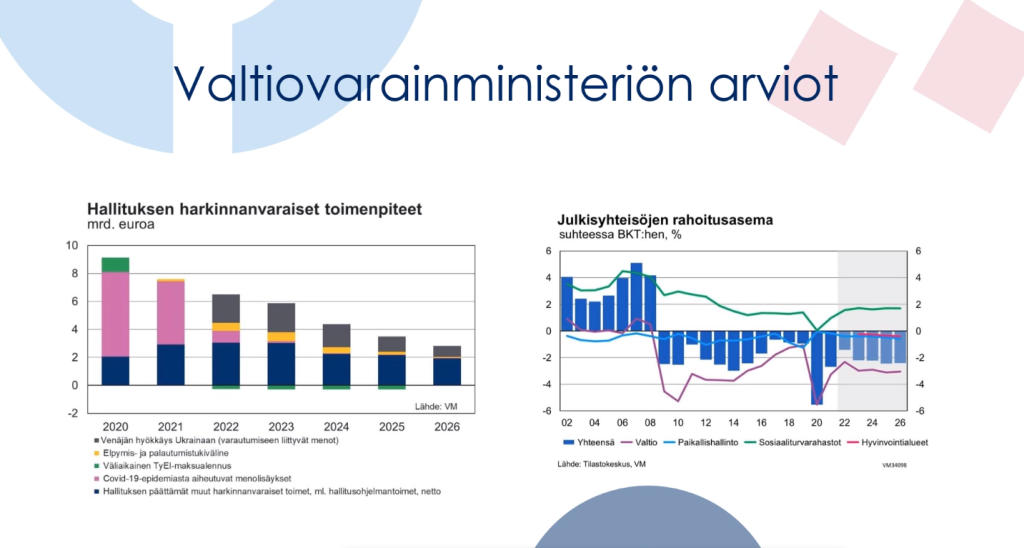

- Valtion velkaantumista on tapahtunut enemmän kuin mitä korona tai sota olisivat edellyttäneet. Valtion velkaantumisen vaikutukset yritysten ja palkansaajien verotukseen sitä nostavasti tulevat viiveellä, mutta korkeamman verotuksen aika voi jatkua 10-30 vuoden ajan. Lisänä eläkemaksujen korotuksen tarve. Yritysten toimintaympäristö heikkenisi tästä syytä.

- Jos investointeja ei tehdä, ei talous voi kasvaa eivätkä työpaikat lisääntyä. Suomi on ollut jo 15 vuotta heikon talouskehityksen kurimuksessa, kun muualla, kutne Ruotsissa talous on ripeästi kasvanut.

- Joulukuussa tulee uusi talouskysely, jolloin tiedetään tarkemmin näkymät ja odotukset tulevalle vuodelle. Nyt odotushorisontti on kuluvan syksyn ajalle.